1、校内其他工薪收入计税

2018年8月31日,关于修改个人所得税法的决定通过,起征点每月调至5000元,根据《中华人民共和国个人所得税法》第六条规定:居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

常用计算公式

月应纳税所得额=[月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除]

应纳税额=应纳税所得额*税率

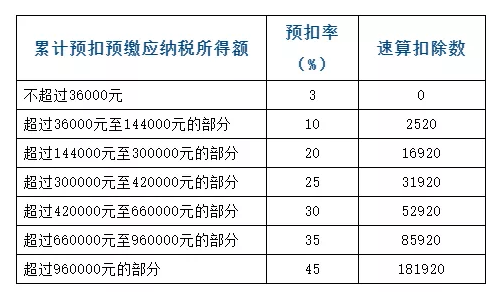

个人工资薪金以年为单位进行累计,并根据年内应纳税所得额对应七个等级的超额累进税率。

校内人员其他工薪收入的预扣预缴税额与当年累计收入相关,计算公式为:

本次其他工薪收入预扣预缴税额=其他工薪收入*预扣率(见上表)

举个例子

假如小吴在202年1月份应发工资为8000元,假设他需要缴纳各项社会保险金1000元,在没有专项附加扣除的前提下,他的实发工资是多少呢?

1、全月应纳税所得额=税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。通过计算,应纳税所得额为2000元,适用税率3%,速算扣除数为0。

2、缴税=全月应纳税所得额×税率-速算扣除数,可以计算得出,应缴税款60元。

3、实发工资=应发工资-各类保险-缴税=8000-1000-60=6940元。

2、 校外劳务费发放计税

根据《个人所得税扣缴申报管理办法(试行)》的规定:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

常用计算公式

校外人员劳务费发放金额不超过800元不计税;

校外人员劳务费发放金额在800元-4000元的范围内,应纳税额=(发放金额-800)*20%

校外人员劳务费发放金额在4000元-20000元的范围内,应纳税额 =发放金额*(1-20%)*20%

举个例子

1.A老师申报的校外人员劳务费为1000元,则预扣预缴的税款为(1000-800)*20%=40元,实际打入个人银行卡的金额为1000-40=960元。

2.B老师申报的校外人员劳务费为5000元,则预扣预缴的税款为5000*(1-20%)*20%=800元,实际打入个人银行卡的金额为5000-800=4200元。

温馨提示

1.学校每月所扣税款均为预扣,实际纳税额取决于个人年度收入总额,需次年个人所得税汇算清缴多退少补之后确定。汇算清缴时间为次年3月1日-6月30日

关注微信号

关注微信号